Cela fait des années qu’on en parle.

Je pourrais citer Jacques Chirac, François Fillon, Bruno Le Maire et, bien sûr, François Bayrou. Par tous, le mot “dette” a été prononcé émoi.

Mais je préfère citer Louis XVI qui a vécu l’expérience jusqu’au bout ; jusqu’à l’échafaud. En 1788, il annonce, en effet : “L’État est en banqueroute ; il ne peut plus faire face à ses engagements.”

L’État français fait alors partiellement défaut sur sa dette. Nous sommes à la veille de la Révolution française.

La dette française représente-t-elle, aujourd’hui, un réel danger ? Ou n’est-ce qu’un épouvantail brandi par des hommes politiques en mal de popularité pour imposer leurs réformes ?

C’est le sujet de cette édition.(Et on verra aussi comment protéger votre épargne).

La dette en chiffres

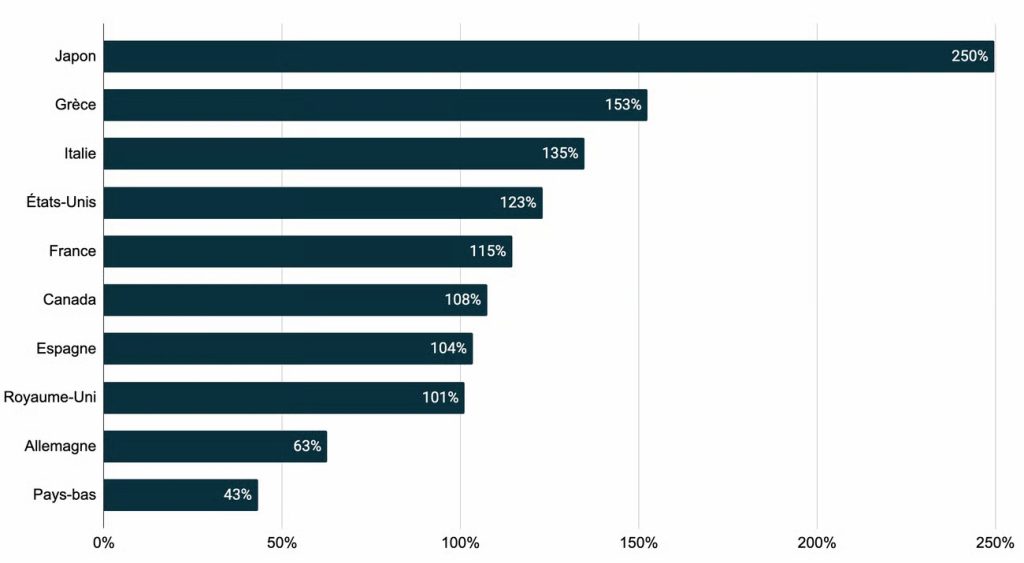

La dette publique dépasse 3 200 milliards d’euros. C’est l’équivalent de 115% du PIB du pays.

Mais paradoxalement, le niveau de la dette n’est pas un problème à lui seul. Pour s’en convaincre, il suffit de voir qu’un pays comme le Japon a une dette ramenée au PIB bien supérieure.

Dette sur PIB d’une sélection de pays.

Après tout, une dette, si elle ne coûte rien à financer, n’est pas un vrai fardeau. Ainsi les intérêts portant sur la dette japonaise sont de 1,5% alors même que l’inflation y est de 3,1%. En termes réels (net d’inflation) le coût de la dette japonaise est donc négatif. À ce prix-là, le Japon aurait tort de s’en priver.

L’Allemagne et les Pays-Bas aussi empruntent à des taux bien inférieurs à ceux de la France. Notre cher pays est même devenu le vilain petit canard de l’Union Européenne. La France emprunte à un taux plus élevé que la Grèce et égal à celui de l’Italie.

C’est ce que montre ce graphique :

Évolution des taux d’emprunt d’une sélection de pays Européens.

La france en rouge.

Comment les bons élèves s’y prennent-ils ? Ils ont certes une dette inférieure à celle de la France, mais surtout, ils ont un budget maîtrisé avec un déficit public inférieur au fameux 3%. Si le coût de leur dette venait à gonfler, ces pays pourraient facilement réduire leur besoin de financement sans bouleverser leur politique budgétaire. En empruntant moins, ils emprunteraient aussi moins cher.

Mais pour la France les choses sont différentes. Avec un déficit de près de 6% du PIB, emprunter moins signifie faire d’énormes efforts budgétaires. Or le blocage politique que connaît la France rend impossible toute réforme d’envergure.

Notre dette coûte cher et les intérêts payés chaque année représentent désormais 60 Mds €. C’est le premier budget de l’État, devant l’éducation nationale (hors pensions).

Le scenario noir

Le 12 septembre dernier, l’agence de notation Fitch a dégradé la note de la France de AA- à A+. Rappelons que les agences de notation sont censées mesurer le risque de défaut d’un État ou d’une entreprise. Leur note reflète ce risque.

Cette dégradation signifie donc que l’agence y voit un risque accru en ce qui concerne la France.

Mais quel est vraiment le risque ?

La France a fait défaut pour la dernière fois en 1797. Depuis, le fonctionnement économique a beaucoup évolué. La Banque de France a notamment été créée sous l’impulsion de Napoléon, puis nationalisée en 1945.

Or, celle-ci a eu un rôle fondamental dans la stabilisation de l’économie française.

Car la Banque de France pouvait intervenir pour acheter la dette du pays et ainsi la “monétiser” ; l’annuler dirait-on tout bonnement aujourd’hui.

Dès lors, le risque de faillite n’a plus lieu d’être. La Banque de France devient le prêteur en dernier ressort. (Il faut toutefois noter que cela a d’autres conséquences : dévaluation et inflation).

BCE : le nouveau paradigme

Avec l’euro, les règles changent. La Banque Centrale Européenne est indépendante et elle n’est pas censée monétiser la dette de certains pays de l’Union. Chaque pays perd donc son autonomie financière au profit de prix plus stables et d’une monnaie plus forte.

Mais pour jouer le jeu de l’euro, il faut être sérieux ; il faut être rigoureux. Il faut tenir ses comptes comme savent le faire les Allemands et les Hollandais. Les Français n’ont pas encore appris à le faire.

Le scenario noir

Revenons-en au risque qui pèse sur la France et imaginons un instant que, gouvernement après gouvernement, la situation reste inchangée :

les déficits augmentent ;par crainte, par exemple, d’une élection présidentielle qui amènerait au pouvoir un parti populiste les investisseurs s’écartent progressivement de la dette française ;donc les taux augmentent ;et donc la charge de la dette augmente (ie les intérêts qu’il faut rembourser tous les mois) ;donc le déficit augmente d’autant ;et donc il faut emprunter davantage alors que les investisseurs sont moins enclins à prêter !et donc les taux d’intérêt augmentent à nouveau !!etc.

On voit bien quel cercle vicieux peut ainsi se mettre en marche. On voit bien, aussi, que ce cercle vicieux finit tôt ou tard par imploser ; c’est le défaut de paiement.

Dans ce scénario, la BCE (et le FMI) finirait toutefois par intervenir avec “un plan de sauvetage” juste avant le défaut de paiement, comme ils l’ont fait pour la Grèce.

Mais ce “plan” serait accompagné de réformes faites à la hache dont le cas Grecque laisse entrevoir la violence : baisse des salaires des fonctionnaires ; hausse des impôts ;allongement de l’âge de départ à la retraite ;réduction des pensions retraite ;réduction du salaire minimum.

Voilà un cocktail bien désagréable.

Votre épargne est-elle en danger ?

Avant toute chose, j’aimerais indiquer que ce scénario noir n’est pas inéluctable. Nous ne sommes pas à l’abri d’un gouvernement responsable qui remettrait de l’ordre dans le budget de l’État.

Cela étant dit, il n’est jamais mauvais d’envisager le pire pour ne pas se retrouver sur la paille.

Alors voici quelques recommandations : Diversifiez. D’une manière ou d’une autre, l’État sera sans doute contraint à augmenter les impôts. Mais ce risque est propre à la France. Et, si l’impôt sur les sociétés est accru, les actions françaises peuvent être pénalisées. Investissez aussi dans des actions étrangères. Privilégiez les enveloppes fiscales exonérées d’impôts. Si les impôts augmentent, il est probable que l’assurance-vie et le PEA soient épargnés puisqu’ils sont aujourd’hui exonérés d’impôts.

Évitez les obligations françaises. En cas de forte poussée des taux souverains, le prix de ces obligations baisserait. Privilégiez plutôt les obligations d’entreprises européennes et mondiales, libellées en euros.

Notez que les actifs obligataires peuvent être de bons supports pour amortir les crises. Ils sont toutefois un peu plus complexes à appréhender que les actions. Si vous souhaitez en savoir plus, sachez que j’en parle en détail dans ma formation.

https://finance-heros.fr/inscrivez-vous-pour-recevoir-7-conseils-gratuits/